A discussão sobre redução da carga tributária de lucro presumido em 2026 ganhou força com as atualizações trazidas pela Reforma Tributária e pelo avanço das ferramentas de fiscalização digital.

Empresas que permanecem no Lucro Presumido precisam revisar suas operações, revisar margens, entender regimes híbridos e encontrar oportunidades legais de planejamento para evitar aumento de custos.

Mesmo sendo um regime simplificado, ele exige atenção a detalhes que impactam diretamente no valor final dos tributos.

Por isso, entender como aplicar estratégias de redução se tornou indispensável para manter a competitividade em 2026.

A seguir, você verá um guia completo, técnico e ao mesmo tempo direto ao ponto, para ajudar sua empresa a encontrar caminhos seguros e eficientes para pagar menos impostos neste regime.

O que muda para o Lucro Presumido em 2026?

Com as novas dinâmicas impostas pela reforma e pela digitalização fiscal, o governo ampliou o cruzamento de dados e a revisão das operações.

Isso torna ainda mais importante avaliar antecipadamente como a redução da carga tributária de lucro presumido em 2026 pode ser aplicada a cada modelo de negócio.

Entre os aspectos que influenciam o cenário de 2026 estão:

- Ajustes na base de cálculo de atividades específicas.

- Aumento da fiscalização eletrônica e automatizada.

- Revisão obrigatória de informações dentro dos sistemas de apuração.

- Maior controle sobre conformidade fiscal e trabalhista.

Essas mudanças criam cenário de risco, mas também abrem espaço para oportunidades de otimização tributária bem estruturada.

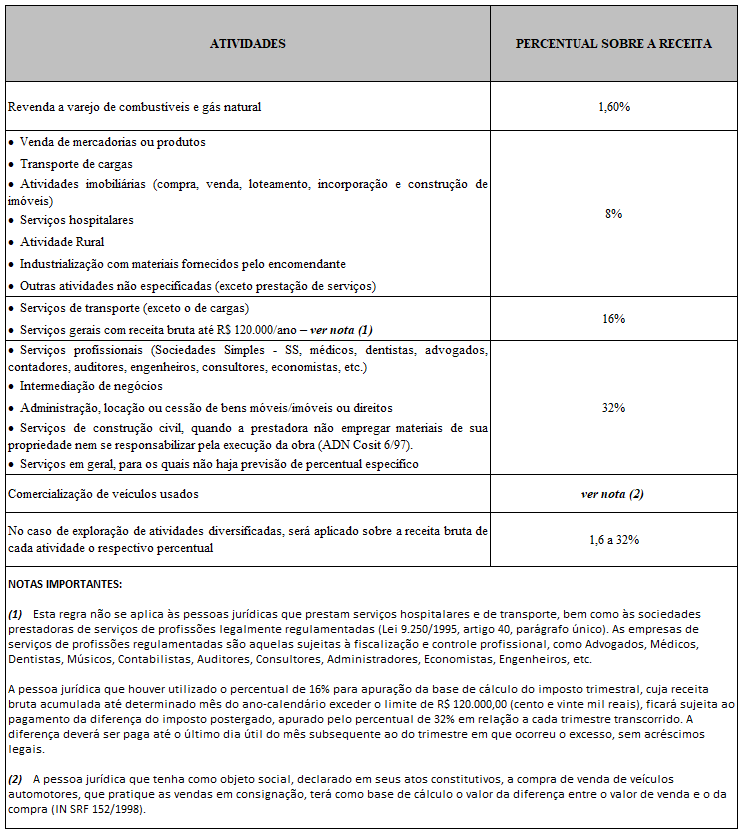

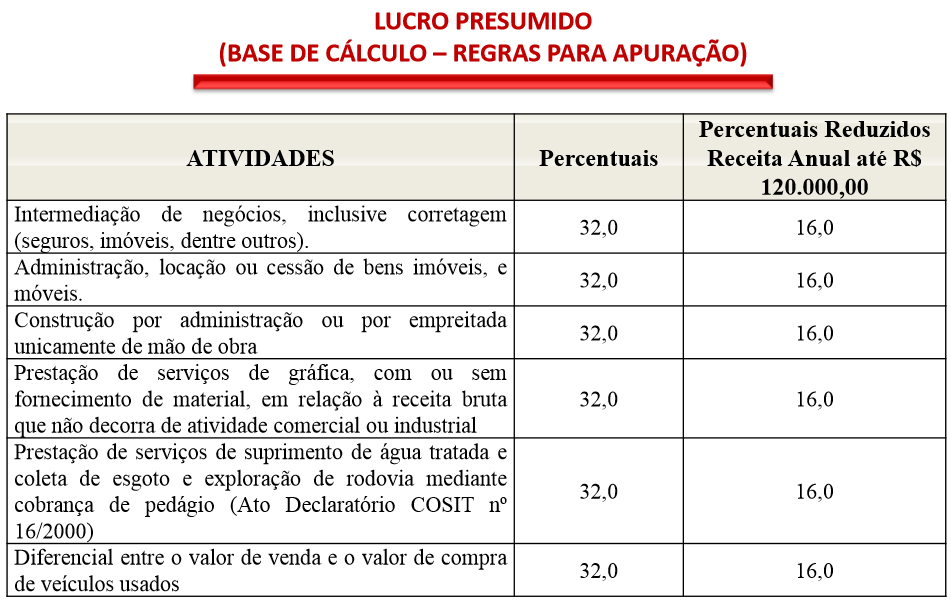

Como funciona a base de cálculo do Lucro Presumido

Para aplicar a redução da carga tributária de lucro presumido em 2026, é essencial entender como o regime calcula IRPJ e CSLL.

Percentuais presumidos aplicados sobre a receita bruta

O Lucro Presumido utiliza uma presunção de lucro para determinar a base dos tributos:

A tabela abaixo resume os principais percentuais:

| Atividade | Base IRPJ | Base CSLL |

| Comércio | 8% | 12% |

| Serviços em geral | 32% | 32% |

| Transporte (cargas) | 8% | 12% |

| Transporte (passageiros) | 16% | 16% |

| Serviços hospitalares | 8% | 12% |

Com esses números em mãos, já é possível enxergar margens de manobra para uma redução carga tributária lucro presumido 2026, desde que as operações estejam classificadas corretamente.

Estratégias práticas para reduzir a carga tributária no Lucro Presumido em 2026

1. Revisão do CNAE e reenquadramento de atividades

A revisão do enquadramento é, hoje, uma das alternativas mais eficazes de redução da carga tributária de lucro presumido em 2026.

Muitas empresas pagam mais impostos simplesmente porque estão classificadas em um CNAE incorreto ou desfavorável.

Ações recomendadas:

- Verificar códigos CNAE secundários que podem ser melhor aproveitados.

- Ajustar atividades que impactam na presunção, como serviços técnicos e consultivos.

- Aproveitar classificações com base de cálculo reduzida.

Um reenquadramento bem feito pode reduzir de 32% para 16% ou até para 8% a presunção — impacto direto no valor final de IRPJ e CSLL.

2. Segregação correta de receitas

Empresas com múltiplas atividades podem aplicar percentuais diferentes de presunção.

Isso significa que, ao separar receitas por tipo, é possível aproveitar bases menores em partes do faturamento, gerando redução da carga tributária de lucro presumido em 2026 sem alterar a operação.

Exemplo:

- Serviços administrativos (32%)

- Serviços hospitalares (8%)

A empresa que segregar corretamente paga menos impostos de forma legal e auditável.

3. Benefícios fiscais setoriais

Alguns setores podem utilizar benefícios federais, estaduais ou municipais, como:

- Redução de ISS

- Incentivos para inovação e tecnologia

- Programas de estímulo ao desenvolvimento regional

- Regimes especiais de tributação

Essas medidas diminuem o peso dos tributos indiretos e complementam a redução da carga tributária de lucro presumido em 2026.

4. Redução de custos com folha por meio de desoneração

A substituição da contribuição patronal por CPRB (Contribuição Previdenciária sobre a Receita Bruta) pode ser uma alternativa viável para empresas em atividades específicas.

A depender do setor, isso pode trazer economia relevante e contribuir para a redução da carga tributária de lucro presumido em 2026.

5. Controle rígido de despesas dedutíveis

Embora o Lucro Presumido limite deduções, algumas despesas ainda podem ser utilizadas para diminuir a carga, como:

- Despesas financeiras do PIS/COFINS cumulativo

- Compensações específicas previstas em lei

- Créditos presumidos setoriais

A gestão documental precisa ser impecável para que essa estratégia funcione.

6. Gestão de notas fiscais e operações digitais

Com o avanço da fiscalização automatizada, inconsistências entre:

- notas fiscais emitidas

- declarações acessórias

- movimentação bancária

…podem aumentar a carga tributária por glosas e autuações.

A organização documental é fator direto de redução da carga tributária de lucro presumido em 2026, porque impede perdas e ajustes indevidos.

Comparativo: impacto das estratégias na carga tributária

A tabela abaixo mostra um exemplo simplificado de economia possível para uma empresa do setor de serviços:

| Estratégia aplicada | Carga antes | Carga após | Economia estimada |

| Revisão de CNAE | Alta | Média | 20% a 30% |

| Segregação de receitas | Alta | Média | 10% a 20% |

| Benefícios fiscais | Média | Baixa | 5% a 15% |

| Desoneração da folha | Média | Baixa | 8% a 12% |

Esses percentuais variam conforme a realidade de cada empresa, mas mostram como a redução da carga tributária de lucro presumido em 2026 depende de ações integradas.

Checklist de auditoria interna para 2026

Pontos que devem ser revisados imediatamente:

- Classificação CNAE atual

- Tipos de serviços prestados

- Distribuição das receitas

- Estrutura societária

- Registros fiscais dos últimos anos

- Documentação contábil

- Folha de pagamento

- Riscos trabalhistas

Esse diagnóstico inicial direciona os próximos passos e revela onde estão as maiores oportunidades de economia.

O papel da contabilidade especializada em 2026

A redução da carga tributária de lucro presumido em 2026 não acontece com ações isoladas.

É resultado de um trabalho contínuo, envolvendo análise técnica, compliance e estudo das particularidades de cada operação.

Uma contabilidade especializada identifica:

- Erros que aumentam o valor pago

- Gaps de classificação

- Benefícios mal utilizados

- Cenários práticos de economia

Além disso, prepara a empresa para fiscalizações automáticas e antecipações previstas pela reforma.

Como reduzir a carga tributária da sua empresa com segurança

A sua empresa pode pagar menos impostos em 2026 sem correr riscos e sem depender de ações improvisadas.

A equipe da Vilaça Serviços Contábeis atua com diagnóstico completo, revisão tributária, enquadramento estratégico e acompanhamento contínuo.

👉 Acesse: https://vilacaservicoscontabeis.com.br/

Conheça as soluções que ajudam empresas de todos os portes a aplicar redução da carga tributária de lucro presumido em 2026 com precisão, segurança e planejamento.